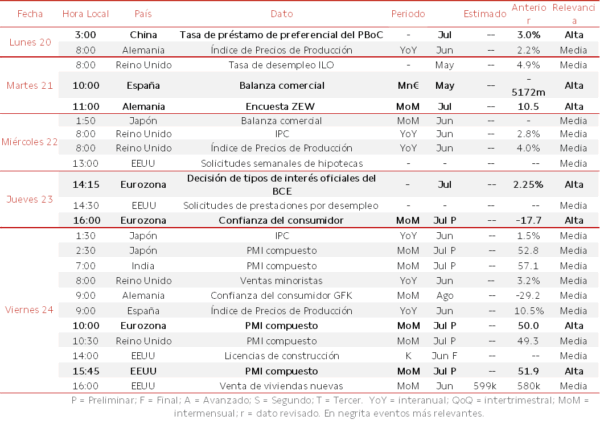

Datos macroeconómicos a destacar

Europa

En el comienzo de la semana, el lunes 20, la atención se centrará en el índice de precios de producción de Alemania en junio, tras repuntar un 2,2% interanual el mes anterior y representar su nivel más elevado desde mayo de 2023. El martes 21, destacará la evolución del saldo de la balanza comercial de España en mayo (vs. 5.172 millones de € abril) y el comportamiento de la confianza inversora de la encuesta ZEW en Alemania durante el mes de julio (vs. 10,5 puntos junio). Paralelamente, se conocerá la tasa de desempleo ILO de Reino Unido en mayo (vs. 4,9% de la población activa abril).

A mitad de la semana, el miércoles 22, se publicará la variación del índice de precios de producción y del IPC general de Reino Unido en junio (vs. 4,0% y 2,8% interanual mayo, respectivamente) en una coyuntura marcada por la moderación del ritmo de crecimiento de los precios energéticos.

Por su parte, el jueves 23, el foco se situará en la decisión de tipos de interés oficiales del BCE en julio, que previsiblemente la autoridad monetaria europea mantenga sin cambios el coste del dinero en su nivel actual (tipo de interés de facilidad de depósito: 2,25%) en un contexto marcado por la falta de visibilidad ante las renovadas tensiones geopolíticas en Oriente Medio. Una postura de cautela tras el endurecimiento de las condiciones de financiación en su reunión de junio (+25 pb) por 1ª vez desde septiembre de 2023. Asimismo, el jueves destacará la lectura preliminar de la confianza del consumidor de la Eurozona en julio, tras registrar una corrección del pesimismo de los hogares en junio hasta -17,7 puntos ante la firma del acuerdo de paz interino entre EEUU e Irán el pasado 18 de junio.

Finalmente, el viernes 24, la atención se centrará en el dato preliminar del indicador adelantado PMI compuesto de la Eurozona y de Reino Unido en julio (vs. 50,0 y 49,3 puntos junio, respectivamente). Una evolución de la actividad que posiblemente se vea afectada este mes ante la reanudación de los ataques entre la primera potencia mundial y la República Islámica de Irán. Paralelamente, se publicará el índice de precios de producción de España en junio (vs. 10,5% interanual mes anterior) y las ventas minoristas de Reino Unido (vs. 3,2% interanual mayo). Por último, se conocerá la evolución del índice de confianza del consumidor GFK de Alemania durante el mes de agosto (vs. -29,2 puntos julio).

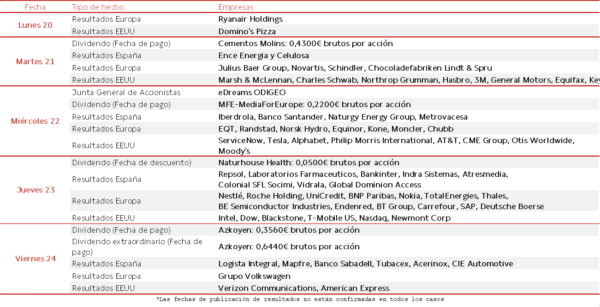

En el ámbito empresarial, destacará la Junta General de Accionistas de eDreams ODIGEO. Paralelamente, será relevante el pago de dividendos por parte de Cementos Molins, MFE-MediaForEurope y Azkoyen, y el pago de dividendo extraordinario de Azkoyen. A su vez, se conocerán los resultados de Ryanair, Julius Baer Group, Indra, Repsol, Banco Sabadell, Logista, BNP, UniCredit, Thales y Nokia, entre otros.

EEUU

El primer dato macroeconómico no se dará a conocer hasta el miércoles 22 con las solicitudes semanales de hipotecas. El jueves 23, como todas las semanas, destacará la publicación de las solicitudes de prestaciones por desempleo, tras retroceder hasta 208.000 la semana previa. Finalmente, el viernes 24 la atención se situará en la lectura preliminar del PMI compuesto del mes de julio (vs. 51,9 puntos junio) en una coyuntura marcada por la celebración del Mundial de fútbol, a pesar de las nuevas injerencias en el estrecho de Ormuz y sus efectos en los precios energéticos. Asimismo, será relevante la evolución de la venta de viviendas nuevas y de licencias de construcción en el mes de junio.

En el ámbito empresarial, destacará la publicación de resultados de Marsh & McLennan, Charles Schwab, Northrop Grumman, 3M, General Motors, Equifax, Philip Morris International, AT&T, CME Group, Otis Worldwide, Moody’s, ServiceNow, Tesla, Alphabet, Dow, Blackstone, T-Mobile US, Edenred, Nasdaq, Newmont Corp, Intel, Verizon Communications y American Express, entre algunas compañías.

Región Asia-Pacífico

Entre los datos macroeconómicos protagonistas de la región Asia-Pacífico, la atención se centrará en China con la decisión de la tasa de préstamo preferencial del PBoC (vs. 3,0% actual). Paralelamente, en Japón destacará el saldo de la balanza comercial (vs. -378,7 millones de ¥ mayo) y la variación del IPC general en junio (vs. 1,5% interanual mes anterior). Asimismo, al finalizar la semana, será relevante en Japón e India la lectura preliminar del PMI compuesto de julio, tras situarse en 52,8 y 57,1 puntos en junio, respectivamente.

Agenda macroeconómica

Agenda empresarial

En el siguiente enlace está disponible la agenda económico semanal en formato PDF

Sin perjuicio de que la información contenida en el presente artículo, o en los documentos que en su caso se adjunten, haya sido obtenida, o esté basada en fuentes de información fiables a nuestro juicio, Singular Bank, S.A.U. (“Singular Bank”) no garantiza la exactitud de la información contenida en el presente documento. Asimismo, no constituye una oferta o recomendación.