Bayer (XETRA; BAYN; ISIN: DE000BAY0017) es un grupo alemán especializado en los sectores de salud y agricultura. La compañía opera a través de tres grandes divisiones: Crop Science (soluciones agrícolas y semillas), Pharmaceuticals (medicamentos innovadores con foco en áreas como oncología, cardiología y nefrología) y Consumer Health (productos de autocuidado y salud sin receta). Tras la adquisición de Monsanto en 2018, Bayer se ha consolidado como uno de los líderes globales en el negocio agrícola, aunque esta operación también ha incrementado su exposición a litigios, especialmente en Estados Unidos. En la actualidad, el grupo combina un perfil diversificado entre salud y agro, con una fuerte apuesta por la innovación y el desarrollo de nuevos productos.

Resultados 1T 2026

Los resultados presentados por Bayer, correspondientes al primer trimestre de 2026, reflejan un crecimiento de los ingresos y una mejora relevante de la rentabilidad operativa, en línea con lo esperado por el mercado. La compañía ha confirmado además sus previsiones para el conjunto del año a tipos de cambio constantes. Las ventas del grupo alcanzaron los 13.405 millones de euros, lo que supone un crecimiento del 4,1% ajustado por divisa.

El EBITDA antes de impactos extraordinarios se situó en 4.453 millones de euros, con un incremento del 9,0%, mientras que el beneficio neto ascendió a 2.763 millones de euros, más del doble que en el mismo periodo del año anterior. Este gran incremento del benefico neto se debe en gran parte a que el periodo contra el que se compara (1T 2025) el beneficio neto estuvo fuertemente penalizado por impactos extraordinarios. El efecto de las divisas tuvo un impacto negativo de 321 millones de euros.

Por divisiones, Crop Science (agrícola) volvió a ser el principal motor de crecimiento. La unidad agrícola registró unas ventas de 7.558 millones de euros, con un aumento del 6,8%, mientras que el EBITDA ajustado creció un 17,9%, hasta los 3.014 millones. Este comportamiento estuvo impulsado por la fuerte demanda en semillas, especialmente de soja y maíz, así como por una mejora operativa que permitió expandir los márgenes. Sin embargo, dentro del segmento de protección de cultivos se observó debilidad en herbicidas y fungicidas, con caídas de doble dígito, lo que refleja un entorno aún desafiante en determinadas categorías.

La división farmacéutica mostró una evolución más mixta. Las ventas se mantuvieron prácticamente estables (-0,5% ajustado), situándose en 4.249 millones de euros. El crecimiento de los nuevos fármacos continuó siendo muy sólido, con avances destacados en Nubeqa y Kerendia, que compensaron parcialmente la fuerte caída de Xarelto tras la pérdida de exclusividad y el retroceso de Eylea por la creciente presión competitiva. A nivel de rentabilidad, el EBITDA ajustado de Pharma descendió un 7,5%, afectado tanto por el mix de producto como por el incremento del gasto en investigación y desarrollo, en línea con la estrategia de reforzar su pipeline.

En Consumer Health, Bayer registró un crecimiento del 5,3% en ventas, hasta 1.491 millones de euros, impulsado por categorías como nutrición y dermatología. No obstante, el EBITDA ajustado cayó un 1,5%, reflejando cierta presión en márgenes pese al buen comportamiento comercial.

Uno de los aspectos más débiles del trimestre volvió a ser la generación de caja. El flujo de caja libre fue negativo en 2.320 millones de euros, debido en gran medida a pagos por valor de 2.002 millones relacionados con litigios, principalmente asociados a PCB y al glifosato. Como consecuencia, la deuda financiera neta aumentó un 9% respecto al cierre de 2025, hasta situarse en 32.518 millones de euros.

De cara al conjunto de 2026, la compañía ha reiterado sus previsiones a tipos de cambio constantes, manteniendo la expectativa de crecimiento moderado y mejora operativa. No obstante, ha ajustado las cifras reportadas para reflejar el impacto de las divisas y continúa anticipando presión sobre la generación de caja en el corto plazo debido a los pagos legales. En este contexto, el mercado seguirá muy pendiente tanto de la evolución del negocio farmacéutico, especialmente en el proceso de sustitución de productos maduros, como del desarrollo de los litigios en Estados Unidos, que siguen siendo uno de los principales factores de incertidumbre para el valor.

Análisis fundamental

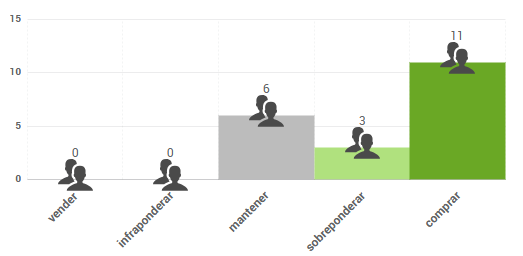

Según el consenso de analistas que recoge FactSet, el precio objetivo promedio se sitúa en 50,47 €, lo que supondría un potencial de revalorización del 30%. Las opiniones de los analistas que publica FactSet se distribuyen de la siguiente forma:

Singular Bank no está recomendando la compra de este valor en concreto. Este comentario tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal preceptiva, por lo que te recomendamos que consultes dicha información antes de llevar a cabo cualquier decisión de inversión. Dicha información legal está a tu disposición en www.cnmv.es.

En Singular Bank desde el año 2009, actualmente como Responsable de Oferta Digital de Productos de Trading. Cuenta con la licencia de Operador de Bolsa y Operador de Derivados y está titulado por AFI como Asesor Financiero. Ha colaborado como formador en diferentes cursos y másteres relacionados con los mercados financieros, el análisis técnico y los productos complejos.