NETFLIX (NASDAQ; NFLX; US64110L1061) es una empresa estadounidense que se dedica al entretenimiento. Produce y adquiere multitud de contenidos audiovisuales que pone a disposición de sus clientes en su plataforma de streaming. Sus clientes pagan una suscripción para acceder a dichos contenidos.

Resultados 1T 2026

Netflix ha presentado unos resultados del 1T 2026 mejores de lo esperado, confirmando la solidez de su modelo de negocio, pero sufre una reacción negativa en bolsa por unas débiles previsiones, a lo que tampoco a ayudado el anuncio de la salida de su cofundador Reed Hastings.

Los ingresos alcanzaron los 12.250 millones de dólares, con un crecimiento interanual del 16%, impulsados por el aumento de suscriptores, las subidas de precios y el crecimiento del negocio publicitario . Esta cifra se situó ligeramente por encima de las expectativas del consenso.

El beneficio operativo creció un 18%, hasta cerca de 4.000 millones de dólares, con un margen del 32,3% . El BPA se situó en 1,23 dólares, muy por encima de los 0,66 dólares del año anterior y claramente por encima de lo esperado por el mercado . No obstante, parte de esta mejora se explica por un impacto extraordinario positivo de 2.800 millones de dólares relacionado con la ruptura del acuerdo con Warner Bros.

A nivel operativo, la compañía continúa mostrando una evolución sólida. Netflix destaca un máximo histórico en su métrica interna de engagement, apoyado en el éxito de contenidos y nuevos formatos como eventos en directo, videojuegos o video podcasts . Este foco en el engagement está siendo también señalado por el mercado como uno de los principales ejes estratégicos tras el abandono de la operación con Warner Bros. .

Además, el negocio publicitario sigue ganando tracción. La compañía cuenta ya con más de 4.000 anunciantes, con un crecimiento del 70% interanual, lo que refuerza la expectativa de alcanzar unos 3.000 millones de dólares en ingresos publicitarios en 2026 .

Por geografías, el crecimiento fue generalizado, destacando especialmente Asia-Pacífico y Latinoamérica, lo que confirma el potencial de expansión internacional del grupo .

Sin embargo, pese a estas cifras sólidas, la reacción del mercado ha sido negativa. Las acciones cayeron en el aftermarket (en torno al 8%-9%) debido a una guía para el segundo trimestre por debajo de lo esperado, especialmente en términos de beneficio, lo que ha generado dudas sobre la evolución de los márgenes a corto plazo . En concreto, la compañía prevé unos ingresos de 12.574 millones de dólares y un BPA de 0,78 dólares.

A esto se suma un elemento adicional de incertidumbre: el anuncio de que Reed Hastings abandonará el consejo en junio, lo que ha sido interpretado por el mercado como un cambio relevante en el liderazgo histórico de la compañía .

De cara al conjunto de 2026, Netflix mantiene sin cambios sus previsiones, con ingresos de entre 50.700 y 51.700 millones de dólares y un margen operativo del 31,5%, lo que refleja confianza en su crecimiento estructural .

Análisis fundamental

El consenso de analistas de FactSet otorga al valor un precio objetivo de 113,72 $, lo que supondría un potencial de revalorización del 5,50%% sobre el precio de cierre del 26 de abril de 2026.

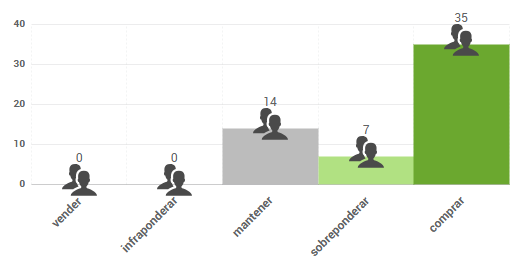

Las opiniones de los analistas que recoge FactSet se distribuyen de la siguiente forma:

Análisis técnico

Netflix está consolidando a medio tras una intensa corrección desde junio, dentro de la tendencia alcista de largo plazo. A corto plazo la tendencia es alcista, pero se podría ver interrumpida con la caída con la que se espera que abra hoy.

Había superado la resistencia de 106, que coincide con el retroceso del 23,60% de toda la subida y la media de 200 sesiones, por se trata de una zona propicia para una corrección. Si la zona de 99-100 no funciona como soporte, encontraríamos el siguiente en la zona de 90.

Singular Bank no está recomendando la compra de este valor en concreto. Este comentario tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal preceptiva, por lo que te recomendamos que consultes dicha información antes de llevar a cabo cualquier decisión de inversión. Dicha información legal está a tu disposición en www.cnmv.es.

En Singular Bank desde el año 2009, actualmente como Responsable de Oferta Digital de Productos de Trading. Cuenta con la licencia de Operador de Bolsa y Operador de Derivados y está titulado por AFI como Asesor Financiero. Ha colaborado como formador en diferentes cursos y másteres relacionados con los mercados financieros, el análisis técnico y los productos complejos.