BANCO SABADELL (BME; SAB; ES0113860A34) es uno de los principales grupos financieros del sistema bancario español, con una fuerte orientación al negocio de banca comercial y una destacada presencia en el segmento de pymes y empresas.

Resultados 1T 2026

Sabadell obtuvo en el 1T de 2026 un beneficio neto de 347 millones de euros (-10% trimestral y -29% interanual) situándose aproximadamente un 18% por debajo del consenso.

Excluyendo la contribución de TSB, el beneficio fue de 286 millones, también claramente por debajo de lo esperado, debido principalmente a costes no recurrentes de 55 millones asociados a medidas de eficiencia en España y a impactos negativos por tipo de cambio vinculados a TSB.

En el lado positivo, el capital proforma alcanzó el 13,45%, unos 25 puntos básicos por encima de lo previsto. Además, el banco anunció un programa de prejubilaciones con un coste de 90 millones que generará ahorros anuales de 40 millones a partir de 2027, manteniendo sin cambios su guía para el conjunto del año.

En cuanto a la evolución operativa, los ingresos quedaron ligeramente por debajo de lo esperado, afectados por menores comisiones, que cayeron un 2% interanual, y por menores ingresos en otras líneas como el negocio de seguros.

El margen de intereses se mantuvo en línea con las previsiones, aunque con cierta presión tanto trimestral como interanual, mientras que el margen de clientes también mostró un leve deterioro. Los costes superaron las estimaciones debido a los cargos extraordinarios, pero ajustados por estos elementos habrían estado incluso ligeramente por debajo de lo previsto.

Las provisiones también fueron algo superiores a lo esperado, aunque parcialmente compensadas por ganancias puntuales en venta de activos. En balance, el crédito en España mostró un crecimiento moderado, mientras que los depósitos se mantuvieron estables.

Conclusiones

En conjunto, los resultados estuvieron por debajo de lo esperado principalmente por los costes de reestructuración, que no son recurrentes. Eliminado este efecto la única nota negativa es cierta debilidad en las comisiones que estimamos coyuntural.

Por otra parte, valoramos positivamente el uso del capital para mejorar la eficiencia y el hecho de que el banco mantenga sus previsiones anuales, señalando que este trimestre podría marcar el punto más bajo en ingresos.

Banco Sabadell tiene una alta sensibilidad al movimiento de los tipos de interés, por lo que se vería beneficiado en el contexto de subidas de tipos que descuenta el mercado en los próximos meses.

En términos de valoración, Sabadell cotiza a un Precio/Valor tangible 2027e de 1,4x y a un PER 2027e de 10x para un RoTE cercano al 15%. Con un crecimiento del BPA esperado de en torno a un 5% anual, que podría elevarse con programas de recompra de acciones, estimamos un Precio Objetivo a fin de 2026 de 3,52 €/acción, con una rentabilidad por dividendo (excluyendo dividendo extraordinario) de un 6,5%.

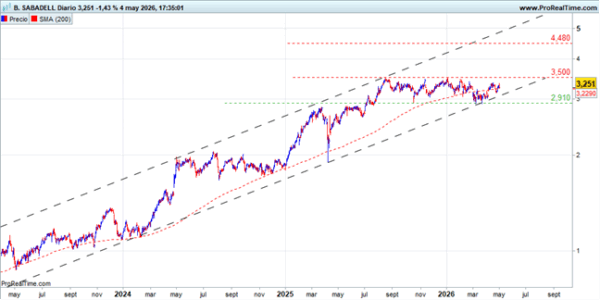

Análisis técnico

Banco Sabadell se mantiene en una tendencia alcista de largo plazo con un objetivo potencial por encima de 4,00. En los últimos meses se mantiene en una fase de consolidación lateral dentro de la tendencia alcista. En los mínimos de marzo se apoyó en la base del canal, lo que aumenta la probabilidad de que la consolidación haya hecho suelo. La superación de la zona de 3,50 sería la confirmación de la reanudación de la tendencia alcista.

Singular Bank no está recomendando la compra de este valor en concreto. Este comentario tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal preceptiva, por lo que te recomendamos que consultes dicha información antes de llevar a cabo cualquier decisión de inversión. Dicha información legal está a tu disposición en www.cnmv.es.

Nicolás López se incorporó al equipo de Singular Bank en 2020 como Director de Análisis en Renta Variable. Experimentado Gerente de Inversiones con un historial demostrado de trabajo en la industria de servicios financieros.

Fuertes habilidades analíticas con experiencia como analista, administrador de carteras y fondos y asesor de inversiones.