Mercado bursátil

Cuarta semana consecutiva de ganancias de las bolsas europeas

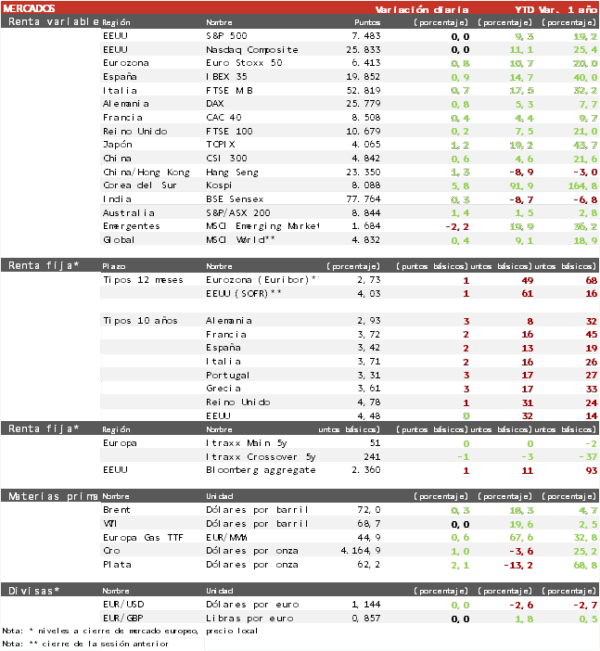

- Las bolsas europeas cierran la semana con avances, encadenando su cuarta semana consecutiva al alza, impulsadas por el optimismo de que la Reserva Federal mantendrá sin cambios los tipos de interés este año tras el reciente enfriamiento de los datos de empleo en EEUU.

- La sesión ha registrado un volumen de negociación reducido debido al cierre de Wall Street por festivo, en un contexto en el que los inversores continúan apoyándose en el fuerte impulso del mercado desde el anuncio del acuerdo de paz entre EEUU e Irán.

- A nivel sectorial hoy destaca el sector tecnológico gracias al rebote de ASML que recupera parte de las pérdidas de los últimos días. El sector industrial registra también importantes ganancias, con el índice del sector alcanzando nuevos máximos históricos por las expectativas de menores subidas de los tipos de interés.

- Ha destacado la subida del DAX alemán de un 0,8% liderado por compañías industriales y utilities. El FTSE 100 británico ha quedado algo rezagado por los ligeros retrocesos de los sectores defensivos de Salud y Consumo básico. Por su parte, el Euro Stoxx 50 ha subido un 0,8% a nuevos máximos históricos.

Claves de la sesión

Subidas de un 3% en promedio de los índices europeos en la semana

- En el conjunto de la semana ha destacado la fortaleza de los índices europeos con avances de en torno a un 3% en promedio, gracias al optimismo sobre el crecimiento económico y la moderación de la inflación. A ello ha contribuido la moderación del mercado laboral en EEUU en junio, unos datos de inflación que reflejan que el pico por la guerra de Irán ha podido quedar atrás, y un paquete de reformas en Alemania que puede ayudar a impulsar el crecimiento. Hoy la bolsa de EEUU permanece cerrada por la festividad del 4 de julio.

Renta fija

Las curvas soberanas elevan su pendiente tras los datos económicos de EEUU

- Esta semana las curvas de tipos de EEUU y la Eurozona han experimentado un ligero aumento de la pendiente. La TIRes de los plazos cortos se han mantenido estables, mientras en el 10 años han repuntado en torno a 10 pb. Esto refleja que las expectativas de una subida adicional del BCE y la Fed ya están descontadas, mientras aumenta la prima temporal en la medida que aumenta la confianza en el crecimiento económico.

- Hoy la TIR del bono alemán a 10 años ha repuntado 3 pb al 2,93%.

Materias primas y divisas

El oro se estabiliza por encima de 4.000 $/onza

- El EUR/USD ha repuntado ligeramente esta semana hasta 1,144 por la moderación de las expectativas de subidas de tipos en EEUU. A la vez, esto ha favorecido un rebote del oro y la plata tras varias semanas de descensos. El oro parece haber formado una base de estabilización en la zona de 4.000 $/onza.

Noticia empresarial

Tesla

- Tesla sorprendió positivamente al mercado al entregar 480.126 vehículos en el segundo trimestre, un 25% más interanual y muy por encima de las previsiones del consenso. El impulso provino principalmente de China y Europa, aunque la compañía sigue por detrás de BYD, que recuperó el liderazgo mundial en vehículos 100% eléctricos con 557.090 unidades vendidas.

- Más allá del negocio de vehículos eléctricos, el foco de los inversores continúa desplazándose hacia las apuestas de Elon Musk en inteligencia artificial, conducción autónoma y robótica, así como a la posibilidad de una futura integración con SpaceX. En este contexto, Tesla prevé elevar su inversión de capital hasta más de 25.000 millones de dólares este año, aproximadamente el triple que en 2025, para acelerar el desarrollo de los robots humanoides Optimus y los Cybercab autónomos.

Principales indicadores macroeconómicos del día

PMI compuesto de Japón

- En junio, el PMI servicios de Japón se incrementó a 52,2 puntos (vs. 50,0 puntos mayo). Una evolución explicada por el aumento de los nuevos pedidos a nivel nacional. Por su parte, el PMI compuesto repuntó a 52,8 puntos (vs. 51,1 puntos mes anterior).

PMI compuesto de India

- En junio, el PMI servicios de India disminuyó hasta 57,4 puntos (vs. 59,8 puntos mayo), siendo su menor nivel desde enero de 2025. Un comportamiento impulsado por el aumento de las presiones inflacionistas y de la moderación de las ventas y producción. Paralelamente, el PMI compuesto retrocedió a 57,1 puntos (vs. 59,3 puntos mes anterior). En una coyuntura explicada por la ralentización de los volúmenes de las ventas y de la demanda externa.

PMI compuesto de la Eurozona

- En junio, el PMI servicios de la Eurozona se situó en 49,4 puntos (vs. 47,7 puntos mayo), manteniéndose en terreno de contracción. Asimismo, el PMI compuesto aumentó hasta 50,0 puntos, tras registrar 48,5 puntos el mes anterior. Una tendencia motivada por la mejora de la confianza empresarial y de la moderación del aumento en los costes.

- Dentro de las principales economías, el comportamiento de los indicadores adelantados fue heterogéneo:

- En Alemania, el PMI servicios se incrementó 0,5 puntos hasta 48,6 puntos, manteniéndose en terreno de contracción por 4º mes consecutivo. Un comportamiento motivado por la caída de la demanda y nuevos negocios, a pesar de la desaceleración de la tasa de inflación en los precios de los servicios. A su vez, el PMI compuesto creció 0,7 puntos hasta 49,5 puntos.

- En Francia, el PMI servicios repuntó hasta 46,8 puntos (vs. 44,3 puntos mayo), permaneciendo en terreno de contracción desde diciembre de 2025. Una aceleración impulsada principalmente por la moderación del ritmo de caída de producción y nuevos pedidos, en contraste con el descenso de la demanda. Adicionalmente, el PMI compuesto aumentó a 47,2 puntos (vs. 44,9 puntos mes anterior).

- En España, el PMI servicios avanzó hasta 54,2 puntos (vs. 50,1 puntos mayo). En una coyuntura marcada por el crecimiento de los volúmenes de pedidos, de la demanda interna y de la confianza. Paralelamente, el PMI compuesto se situó en 53,3 puntos, frente a 50,2 puntos registrados el mes anterior.

- En Italia, el PMI servicios aumentó a 50,2 puntos (vs. 49,4 puntos mayo), entrando en terreno de expansión. Una evolución explicada por el incremento en la demanda interna y la moderación de las presiones inflacionistas. A su vez, el PMI compuesto se situó en 50,8 puntos (vs. 50,4 puntos mayo).

PMI compuesto de Reino Unido

- En junio, el PMI servicios se moderó a 48,8 puntos (vs. 49,3 puntos mayo). Un comportamiento impulsado por la disminución de nuevos empleos en el sector servicios, caída de la confianza ante las presiones inflacionistas y el descenso de las exportaciones. Por su parte, el PMI compuesto disminuyó 0,4 puntos hasta 49,7 puntos.

Índice de producción industrial de Francia

- Según INSEE, en mayo la producción industrial de Francia disminuyó un 0,1% mensual (vs. +0,3% abril), explicado principalmente por la caída de la producción de las manufacturas de coque y productos petrolíferos refinados (-9,0% mensual), de equipos de transporte (-2,8%) y de maquinaria y equipos (-2,3%). En contraste, repuntó el output industrial del sector minero, energético, de suministro de agua y gestión de residuos (+3,2%).

Índice de producción industrial de España

- Según el INE, en mayo, la producción industrial en España repuntó notablemente un 1,2% mensual (vs. -0,3% mes anterior). En términos interanuales, el output industrial incrementó su ritmo de avance a un 3,4% (vs. 2,3% abril). Una tendencia explicada por el crecimiento de la producción de los bienes intermedios (5,4% interanual), del sector energético (5,1%) y de los bienes de equipo (3,9%), en contraste con la caída registrada por la producción de bienes de consumo (-1,0%).

Encuesta de empleo ADP de EEUU

- En junio, el informe ADP de empleo en EEUU reflejó la creación de 98.000 puestos de trabajo, desacelerando el ritmo de contratación (vs. 122.000 mayo) y situándose por debajo de las proyecciones del consenso de analistas (118.000 empleos).

- Por sectores, la contratación se concentró en la educación y la sanidad (+48.000), en el comercio, transporte y utilities (+15.000) y en las actividades financieras (+14.000). En contraste, destacó la pérdida de puestos de trabajo en la minería y la obtención de recursos naturales (-5.000).

- A su vez, el mayor incremento del empleo se registró en las pequeñas empresas (entre 1 y 19 trabajadores, +38.000) y en las grandes compañías (más de 500 trabajadores, +25.000).

PMI e ISM manufacturero de EEUU

- En junio, el PMI manufacturero de EEUU disminuyó 1,2 puntos hasta 53,9 puntos, situándose por debajo de las estimaciones del consenso de los analistas (55,7 puntos). Un comportamiento impulsado por la 12ª moderación de las exportaciones por 12º mes consecutivo en una coyuntura marcada por los aranceles establecidos por la Administración Trump y el incremento de los precios de las materias primas. Paralelamente, se desaceleró el ritmo de crecimiento de la producción y de los nuevos pedidos.

- Por su parte, el indicador ISM del sector manufacturero de EEUU ralentizó su ritmo de avance hasta un 53,3% (vs. 54,0% mayo), situándose por debajo de las estimaciones del consenso de analistas (53,8%).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido.

Rentabilidades pasadas no garantizan rentabilidades futuras.

Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.