NVIDIA (NASDAQ; NVDA; US67066G1040) se dedica al software y diseño fabless (sin fábricas) de GPU (procesadores gráficos) principalmente dedicado al sector de centros de datos y videojuegos. Además, desarrolla unidades en sistema chip para la industria automotriz y computación móvil. Es la mayor empresa del mundo por capitalización bursátil y la primera que ha llegado a alcanzar los 5 billones USD.

Resultados trimestrales (4T fiscal)

Nvidia presentó anoche, tras el cierre de las bolsas en EEUU, unos resultados del 4T del ejercicio fiscal cerrado el 25 de enero de 2026 superiores a lo esperado, impulsados por un crecimiento del 75% en su negocio principal de centros de datos. El BPA ajustado fue de 1,62$ (el 6% por encima de lo estimado), mientras que los ingresos alcanzaron 68.130 millones USD (el 3% por encima de lo previsto). En términos interanuales, la facturación total creció un 73%, desde 39.300 millones, y el beneficio neto reportado prácticamente se duplicó hasta 43.000 millones USD, 1,76 $/acción.

Más del 91% de los ingresos provienen de la división de centros de datos, que facturó 62.300 millones USD en el trimestre, superando las expectativas del mercado. Dentro de esta área. Destaca el impulso de las ventas derivado de la fuerte adopción de tecnologías como NVLink y los switches Spectrum X, con nuevos acuerdos con grandes tecnológicas como Meta. Los hyperscalers representan algo más del 50% de los ingresos de centros de datos.

El margen bruto no GAAP (ajustado) fue del 75,2% en el cuarto trimestre y del 71,3% en el conjunto del ejercicio fiscal.

La guía también superó previsiones: Nvidia espera ingresar 78.000 millones USD en el próximo trimestre fiscal, claramente por encima de los 72.600 estimados por el consenso, y sin asumir ingresos de centros de datos procedentes de China.

El contexto sigue marcado por el fuerte aumento del capex en las grandes tecnológicas, que podría acercarse a 700.000 millones USD este año, destinado en gran parte a infraestructuras de inteligencia artificial. Nvidia se está beneficiando directamente de esta inversión masiva.

La compañía también ha intensificado sus inversiones estratégicas, destinando 17.500 millones USD a participaciones en empresas privadas y fondos de infraestructuras, principalmente en startups, aunque advierte de que no hay garantía de rentabilidad. En paralelo, continúa trabajando para cerrar definitivamente el acuerdo anunciado con OpenAI por 100.000 millones USD, si bien reconoce que no existe certeza de que la transacción llegue a completarse.

“La demanda de computación está creciendo exponencialmente, el punto de inflexión de la IA agéntica ha llegado. Grace Blackwell con NVLink es el rey de la inferencia hoy, ofreciendo un coste por token un orden de magnitud inferior, y Vera Rubin ampliará ese liderazgo aún más”, dijo Jensen Huang, fundador y CEO de NVIDIA. “La adopción empresarial de agentes se está disparando. Nuestros clientes están compitiendo por invertir en capacidad de cómputo para IA, las fábricas que impulsan la revolución industrial de la IA y su crecimiento futuro.”

Cuando Huang habla de Grace Blackwelll se refiere a la combinación de su CPU (Grace) con su GPU (Blackwell) conectadas mediante NVLink con altísimo ancho de banda, mientras que Vera Rubin sería la siguiente generación.

Pese a superar previsiones, la cotización de Nvidia no muestra una reacción significativa en el mercado fuera de hora, lo que refleja el tono de cautela de los inversores respecto a las grandes tecnológicas.

Análisis fundamental

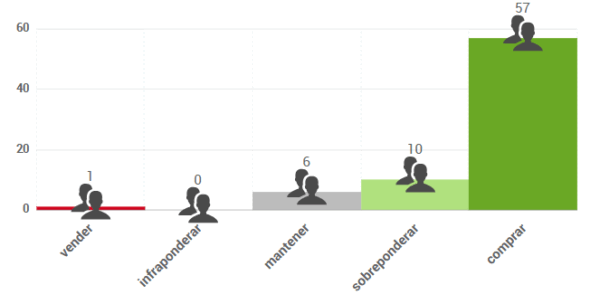

Según el consenso de analistas que recoge FactSet, el precio objetivo promedio se sitúa en 260 $, lo que supondría un potencial de revalorización del 33%. Las opiniones de los analistas que publica FactSet se distribuyen de la siguiente forma:

Análisis técnico

El valor está en tendencia alcista de largo plazo, si bien lleva unos meses consolidando en un movimiento lateral entre las zonas de 170 y 195 (llegó a superar con fuerza esta zona entre octubre y noviembre de 2025, pero no logró mantenerse por encima).

La reacción del mercado en las operaciones posteriores al cierre ha sido poco significativa. Si finalmente reacciona al alza, una eventual superación clara de la zona de 195-196, donde cotiza en estos momentos, sería una clara señal de reanudación de la tendencia alcista, con un primer objetivo en los 212.

Singular Bank no está recomendando la compra de este valor en concreto. Este comentario tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal preceptiva, por lo que te recomendamos que consultes dicha información antes de llevar a cabo cualquier decisión de inversión. Dicha información legal está a tu disposición en www.cnmv.es.

En Singular Bank desde el año 2009, actualmente como Responsable de Oferta Digital de Productos de Trading. Cuenta con la licencia de Operador de Bolsa y Operador de Derivados y está titulado por AFI como Asesor Financiero. Ha colaborado como formador en diferentes cursos y másteres relacionados con los mercados financieros, el análisis técnico y los productos complejos.