La Unión Europea ha ajustado su política de emisiones de CO₂ en un contexto de creciente presión política por el encarecimiento de la energía, optando por un enfoque más pragmático que equilibra ambición climática y estabilidad presupuestaria. Este giro ha moderado las expectativas sobre el precio de los derechos de emisión y refuerza la tendencia estructural de abaratamiento de la electricidad, lo que ha provocado cierta volatilidad y una incipiente corrección bursátil en el sector eléctrico, aunque sin alterar su tesis de crecimiento sólido y predecible.

El sistema europeo de comercio de emisiones funciona mediante un límite decreciente de CO₂ que obliga a las empresas a adquirir derechos para emitir. El ETS1 cubre generación eléctrica, industria pesada, aviación intraeuropea y transporte marítimo, mientras que el ETS2, ampliaba el esquema al transporte por carretera y la climatización de edificios.

La entrada en vigor de ETS2 en 2027 estaba provocando tensiones al alza en los precios, que repercutían en los contratos de futuros de la electricidad. Sin embargo, la Comisión Europea ha decidido retrasar un año su entrada en vigor provocando una fuerte caída en los precios de los derechos a partir de 2027.

Para las eléctricas, el nuevo escenario implica menores precios marginales y presión sobre ingresos en mercados liberalizados, aunque también menores costes y menor volatilidad para la generación térmica. Esto ha provocado en las últimas sesiones una corrección bursátil que refleja esta compresión de márgenes, pero no un deterioro estructural del sector ni un abandono de los objetivos climáticos.

A medio y largo plazo, las tendencias estructurales permanecen intactas: electrificación del transporte y la industria, expansión de centros de datos vinculados a la inteligencia artificial, fuertes inversiones en redes reguladas con retornos estables y oportunidades derivadas de la variabilidad de los precios de la electricidad mediante almacenamiento en baterías e hidrógeno.

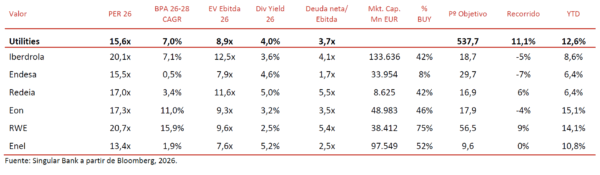

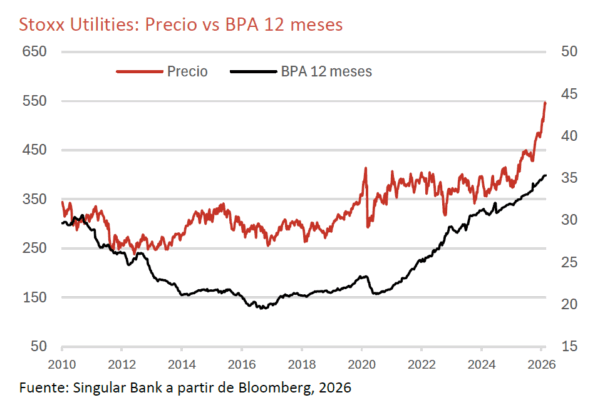

Tras una década de estancamiento de los beneficios, la pandemia marcó el punto de inflexión hacia un ciclo de crecimiento impulsado por factores estructurales. De acuerdo con las proyecciones del consenso, el BPA del Stoxx Utilities continuará creciendo a tasas del 7% anual hasta 2028 al menos.

El rally de los últimos meses ha elevado el PER 12 meses significativamente, desde 12,5x en septiembre hasta el 15,5x actual. Este nivel está cerca de su máximo de la década anterior, pero creemos que es razonable en el contexto de las expectativas de crecimiento de los próximos años.

Singular Bank no está recomendando esta inversión en concreto. Este análisis tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal preceptiva, por lo que te recomendamos que consultes dicha información antes de llevar a cabo cualquier decisión de inversión. Dicha información legal está a tu disposición en www.cnmv.es.

Nicolás López se incorporó al equipo de Singular Bank en 2020 como Director de Análisis en Renta Variable. Experimentado Gerente de Inversiones con un historial demostrado de trabajo en la industria de servicios financieros.

Fuertes habilidades analíticas con experiencia como analista, administrador de carteras y fondos y asesor de inversiones.