Walmart Inc. (NYSE; WMT; US9311421039)es una compañía multinacional estadounidense que opera principalmente cadenas de grandes almacenes de descuento. Fue fundada en 1962 y comenzó a cotizar en la bolsa de Nueva York en 1972. Tiene 11.000 tiendas bajo 65 marcas en 28 países, además de contar con sitios web de comercio electrónico en 11 países. Emplea a más de 2 millones de personas y es el mayor distribuidor de comercio minorista del mundo.

Resultados 1T fiscal 2027

Walmart ha presentado hoy (21/05/2026), antes de la apertura, sus resultados correspondientes a su primer trimestre fiscal de ejercicio 2027 (cabe recordar que los trimestres y años fiscales pueden con coincidir con los naturales, ya que las compañías tienen cierta libertad para fijar, a criterio propio, las fechas de inicio y fin de trimestre y ejercicio).

Las compañía obtuvo unos ingresos de 177.800 millones USD, lo que supone un aumento del 7,3% interanual. En moneda constante, el crecimiento de las ventas fue del 5,9% interanual. El dato estuvo ligeramente por encima de lo previsto.

El beneficio por acción (BPA) ajustado del trimestre ha sido de 0,66$ (+8,2% interanual), dato que estuvo en línea con las previsiones.

Uno de los aspectos más destacados volvió a ser el crecimiento del negocio digital. Las ventas globales de eCommerce aumentaron un 26%, apoyadas principalmente en la recogida en tienda, las entregas rápidas y el marketplace. Además, el negocio publicitario creció un 37%, mientras que los ingresos por membresías avanzaron un 17,4%, confirmando la creciente importancia de estas líneas de negocio de mayor margen.

Walmart US creció +4,1%, Sam’s Club +3,9% (ambas en términos comparables, excluyendo combustible), mientras Walmart International crece +10,1% a moneda constante.

Walmart destacó que el crecimiento del beneficio operativo estuvo penalizado por el aumento de los costes de combustible en distribución y logística, con un impacto negativo de aproximadamente 250 puntos básicos. Aun así, el margen bruto mejoró ligeramente hasta el 24,3%.

La compañía también sigue intensificando sus inversiones en infraestructura y automatización. El flujo de caja libre fue negativo en 1.946 millones USD, debido principalmente al fuerte incremento del capex, que aumentó hasta 6.684 millones USD en el trimestre para apoyar su estrategia omnicanal y logística.

La empresa ha recomprado 16,6 millones de acciones a lo largo del trimestre, por importe 2.100 millones USD. En febrero aprobó un nuevo programa de recompras de 30.000 millones USD, del que quedaban disponibles 28.200 millones a cierre del trimestre. Además, ha declarado un dividendo trimestral de 0,99 $ brutos por acción.

De cara al segundo trimestre fiscal, espera un crecimiento de ingresos del 4% al 5% en moneda constante y un crecimiento del beneficio operativo ajustado del 7% al 10%. La compañía prevé además un BPA ajustado de entre 0,72 y 0,74 $. Para el conjunto del ejercicio fiscal 2027, mantuvo sin cambios sus previsiones anteriores, incluyendo un crecimiento de ventas del 3,5% al 4,5% y un BPA ajustado de entre 2,75 y 2,85 $.

Aunque los resultados son sólidos, Walmart ha decepcionado en sus previsiones. A esto se suma el aumento del precio del combustible que presiona los márgenes, lo que está provocando una fuerte caída de la cotización en la sesión de hoy.

Análisis fundamental

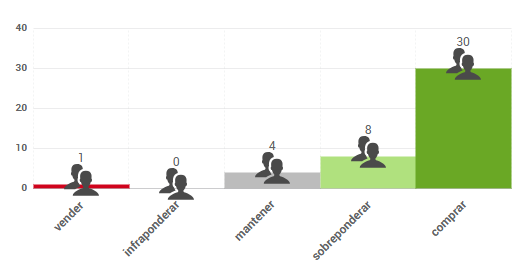

Según el consenso de analistas que recoge FactSet, el precio objetivo promedio se sitúa en 140,27 $, lo que supondría un potencial de revalorización del 15%. Las opiniones de los analistas que publica FactSet se distribuyen de la siguiente forma:

Singular Bank no está recomendando la compra de este valor en concreto. Este comentario tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal preceptiva, por lo que te recomendamos que consultes dicha información antes de llevar a cabo cualquier decisión de inversión. Dicha información legal está a tu disposición en www.cnmv.es.

En Singular Bank desde el año 2009, actualmente como Responsable de Oferta Digital de Productos de Trading. Cuenta con la licencia de Operador de Bolsa y Operador de Derivados y está titulado por AFI como Asesor Financiero. Ha colaborado como formador en diferentes cursos y másteres relacionados con los mercados financieros, el análisis técnico y los productos complejos.