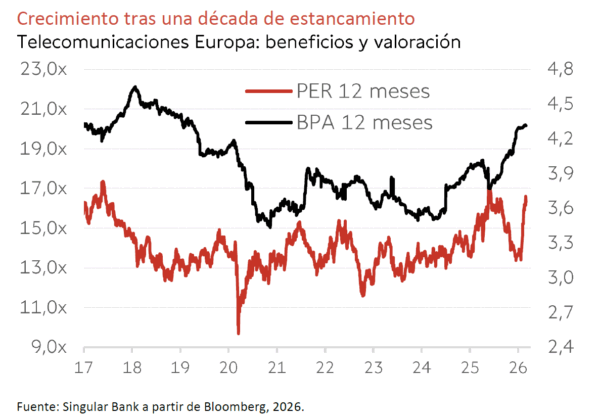

El subsector de Telecomunicaciones europeo se ha visto favorecido por la rotación de inversiones desde sectores afectados por la IA hacia activos tangibles y sectores defensivos o value y con dividendo sostenible.

Las compañías de telecomunicaciones pueden beneficiarse de la IA al contar con muchos datos, procesos y clientes, para mejorar la eficiencia y márgenes. Un ejemplo claro es el uso de chatbots propios para reducir los costes de los centros de atención telefónica (call centers).

Otros beneficios para estos operadores (carriers) son ofertas más personalizadas, facilitar la renovación de contratos, fidelización (menores comisiones a canales de terceros), reducir costes de captación, de churning (bajas de clientes) y competencia de empresas no tradicionales como Freenet. Por tanto, estas empresas no deberían reducir plantilla por la IA, si no integrarla en varios tipos de trabajadores. Así, los directivos del sector prevén que la IA aumente la productividad una media del 11% en los próximos 3 años.

En la gestión de la red, la IA aportará un tráfico más eficiente y una supervisión y mantenimiento más automatizada. Más allá de reducir costes, la IA puede aumentar ingresos, recogiendo el aumento de dispositivos conectados a la red, aunque habrá que saber si por este mayor uso recibirá mayores pagos de los consumidores o los grandes proveedores de servicios en la nube (hyperscalers).

Por su parte, el subsector de Media & Entertainment se ha visto afectado por el temor a un impacto negativo de la IA. Empresas emergentes como Anthropic están lanzando herramientas para negocios específicos, que amenazan gran parte del negocio de empresas como Publicis Groupe (publicidad, marketing, datos, consultoría), Informa (publicación académica, inteligencia de mercado), Scout 24 (plataformas digitales de anuncios clasificados, centrada hoy en inmobiliario), WPP (marketing, comunicación, branding), etc.

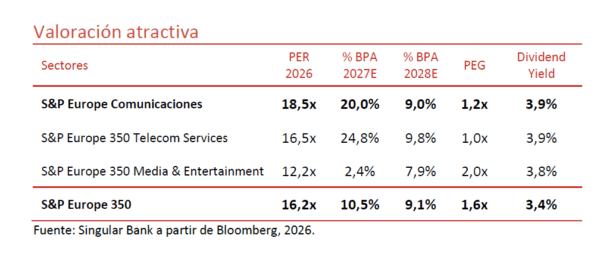

Desde el punto de vista de la valoración el subsector de telecomunicaciones presenta un atractivo balance crecimiento/valoración, con una ratio PEG de 1,2x frente a 1,6x del conjunto del mercado europeo. La mejora del cash flow y del endeudamiento suponen una elevada confianza en la sostenibilidad del dividendo, lo que le da un sesgo defensivo ante los riesgos de la IA y la subida de los precios del petróleo.

Deutsche Telekom

(XETRA; DTE; DE0005557508) La mayor teleco de Europa se ha beneficiado de la rotación de los posibles perdedores de la IA, en búsqueda de sectores defensivos y con activos tangibles. Los ingresos de las telecomunicaciones por conectividad de sus clientes recurrentes no pueden ser fácilmente sustituidos por la IA. DT no había incrementado los precios en Alemania durante años y en febrero anunció subidas de precios de 2€ al mes (5%).

No obstante, en medio del aumento de la competencia del sector, en Alemania está perdiendo clientes de banda ancha que han buscado ofertas más baratas, mientras va reduciendo sus clientes de cobre por nuevos de fibra. En este entorno, T-Mobile US le diversifica de las dificultades en Europa y le aporta un crecimiento más constante que sus comparables europeos, aunque tras su buen comportamiento, ha vendido parte de su participación que se sitúa en el 53%. Está enfocándose en acelerar la adopción de fibra, potenciar su liderazgo en 5G, optimizar costes y reforzar la rentabilidad en EEUU.

Universal Music Group

(Euronext Ámsterdam; UMG; NL0015000IY2) Esta discográfica líder es la de mayor capitalización del Stoxx 600 Media. En el 4T 2025 los ingresos crecieron un 4,8% interanual, el Ebitda 3,4% interanual, ante el crecimiento de las suscripciones en las plataformas de streaming que, de continuar así, podría suponer un aumento del 10% en 2026. En 2025, el Ebitda creció 8,8% interanual, con el Ebitda de Música Grabada un 10% interanual. En 2026 debería de beneficiarse de las subidas de precios en las plataformas de suscripción de streaming digital y del segmento de superfans con la segmentación de Spotify.

Sin embargo, ha mostrado una deuda neta superior a lo esperado y mayores anticipos recurrentes. Además, va a retrasar añadir cotización en EEUU, ya que la dirección considera que es un momento volátil de mercado y que los inversores están descontando un miedo injustificado sobre el impacto que puede tener la IA.

Singular Bank no está recomendando esta inversión en concreto. Este análisis tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal preceptiva, por lo que te recomendamos que consultes dicha información antes de llevar a cabo cualquier decisión de inversión. Dicha información legal está a tu disposición en www.cnmv.es.

Nicolás López se incorporó al equipo de Singular Bank en 2020 como Director de Análisis en Renta Variable. Experimentado Gerente de Inversiones con un historial demostrado de trabajo en la industria de servicios financieros.

Fuertes habilidades analíticas con experiencia como analista, administrador de carteras y fondos y asesor de inversiones.