INDUSTRIA DE DISEÑO TEXTIL, S.A. (BME; ITX; ES0148396007) es uno de los mayores grupos de distribución de moda del mundo y propietario de marcas como Zara, Pull&Bear, Massimo Dutti, Bershka, Stradivarius, Oysho, Zara Home y Lefties. Opera un modelo de negocio integrado que combina tiendas físicas (en 97 mercados) y canal online (en 214 mercados).

Resultados 1T 2026

Inditex presentó unos resultados correspondientes a su primer trimestre fiscal de 2026 (que abarca del 1 de febrero al 30 de abril) que reflejan un sólido desempeño operativo, apoyado en la buena acogida de las colecciones de primavera-verano, la fortaleza de su modelo integrado de tienda y online y una mejora de la rentabilidad. La compañía mantuvo además unas perspectivas positivas para el resto del ejercicio.

Las ventas estuvieron en línea con las estimaciones del consenso y alcanzaron los 8.750 millones de euros, un crecimiento del 5,8% interanual, mientras que a tipo de cambio constante el avance fue del 8,8%, mostrando un comportamiento más sólido de lo que reflejan las cifras reportadas debido al impacto negativo de las divisas. El crecimiento confirma una aceleración del ritmo de ventas y mantiene a la compañía como una de las principales referencias del sector consumo en Europa.

Uno de los aspectos más destacados del trimestre fue la evolución del margen bruto, que aumentó un 6,9% hasta 5.359 millones de euros, elevándose hasta el 61,2% de las ventas, lo que supone una mejora de 67 puntos básicos respecto al mismo periodo del ejercicio anterior. La compañía atribuye esta evolución a la positiva ejecución comercial y a una gestión eficiente del negocio.

Los gastos operativos crecieron un 6,4%, ligeramente por encima del incremento de las ventas reportadas, aunque la compañía destaca que todas las líneas de costes evolucionaron de forma favorable y bajo un estricto control. Gracias a ello, el EBITDA aumentó un 7,3% hasta 2.568 millones de euros, mientras que el EBIT avanzó un 7,0% hasta 1.756 millones.

El beneficio neto se situó en 1.375 millones de euros, un 5,4% más que en el primer trimestre de 2025. Por su parte, la posición financiera neta permaneció prácticamente estable en 10.796 millones de euros, reflejando la elevada capacidad de generación de caja del grupo.

En términos operativos, Inditex continuó optimizando su red comercial mediante reformas, reubicaciones y nuevas aperturas en 44 mercados. Al cierre del trimestre contaba con 5.456 tiendas, frente a las 5.562 del año anterior, manteniendo su estrategia de reducción gradual del número de establecimientos y mejora de la productividad de los mismos.

De cara al segundo trimestre, la compañía ha ofrecido un mensaje especialmente positivo. Entre el 1 de mayo y el 1 de junio de 2026, las ventas en tienda y online a tipo de cambio constante crecieron un 11,5% interanual, si bien la empresa señala que este dato incluye un efecto calendario favorable.

Respecto a las perspectivas para el conjunto de 2026, Inditex mantiene sin cambios sus objetivos. Espera un crecimiento del espacio bruto comercial cercano al 5%, un margen bruto estable dentro de una banda de ±50 puntos básicos, con un impacto negativo de divisas del 1% sobre las ventas. Inditex realizará inversiones ordinarias de aproximadamente 2.300 millones de euros, destinadas principalmente a la optimización de tiendas, el desarrollo tecnológico y el fortalecimiento de sus plataformas online. La compañía también destacó que la inteligencia artificial está cada vez más integrada en sus operaciones y en la experiencia de cliente.

En cuanto a la remuneración al accionista, el Consejo propondrá la aprobación de un dividendo de 1,75 euros brutos por acción con cargo a los resultados de 2025, compuesto por 1,20 euros de dividendo ordinario y 0,55 euros de dividendo extraordinario. El pago se distribuye en dos abonos de 0,875 euros por acción cada uno, de los cuales el primero ya fue abonado el pasado 4 de mayo y el segundo se realizará el próximo 2 de noviembre. Además, la compañía comunicó que propondrá la incorporación de José Ignacio Goirigolzarri como consejero independiente en la próxima junta de accionistas.

Los resultados siguen demostrando que Inditex está resistiendo a la debilidad de los consumidores, apreciada en muchos de sus competidores. Su estrategia de inventarios ajustados, diseños guiados por tendencias y una cadena de suministro muy flexible, lleva tiempo dándole una ventaja competitiva.

Análisis fundamental

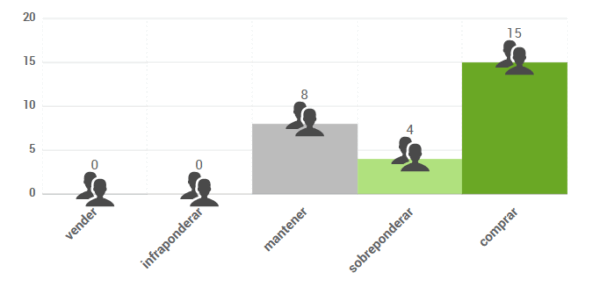

El consenso de analistas de FactSet otorga al valor un precio objetivo de 58,51€, lo que supondría un potencial de revalorización del 7%. Las opiniones de los analistas que recoge FactSet se distribuyen de la siguiente forma:

Análisis técnico

Se encuentra desarrollando una tendencia alcista de largo plazo, con objetivo en la zona de 58 y potencialmente por encima, lo que confirmaría la reanudación de la tendencia alcista. A corto plazo, la superación de la zona de 55 confirmaría la recuperación tras la caída por la crisis de Irán. El primer soporte lo encontramos en la media de 200 sesiones (línea azul).

Singular Bank no está recomendando la compra de este valor en concreto. Este comentario tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal preceptiva, por lo que te recomendamos que consultes dicha información antes de llevar a cabo cualquier decisión de inversión. Dicha información legal está a tu disposición en www.cnmv.es.

En Singular Bank desde el año 2009, actualmente como Responsable de Oferta Digital de Productos de Trading. Cuenta con la licencia de Operador de Bolsa y Operador de Derivados y está titulado por AFI como Asesor Financiero. Ha colaborado como formador en diferentes cursos y másteres relacionados con los mercados financieros, el análisis técnico y los productos complejos.